R. e P.

Nei giorni scorsi i cittadini di Siderno hanno avuto modo di leggere una nota dell’Assessore al Bilancio del Comune di Siderno, con la quale si osannava l’esito favorevole per l’Ente di qualche ricorso promosso dai cittadini, in relazione agli avvisi di accertamento esecutivi riferiti all’IMU 2017.

Nel comunicato diramato a mezzo stampa, l’Assessore comunicava la vittoria giudiziaria, senza tenere conto di come questo risultato era stato ottenuto e ciò anche al fine di poter discreditare il movimento Siderno2030 e tentare di dimostrare l’infondatezza dei rilievi a suo tempo mossi dal movimento stesso.

É bene quindi che i cittadini sappiano che il presupposto su cui dette sentenze, vittoriose per l’ente comunale, sono basate è l’omessa registrazione di protocollo dei provvedimenti impositivi ossia che gli atti

notificati ai contribuenti fossero privi di protocollo.

La realtà è differente!

Le nostre censure non evidenziavano l’assenza del protocollo sugli avvisi di accertamento esecutivi che i cittadini hanno ricevuto, bensì l’irregolarità dell’apposizione del protocollo sugli atti e l’incerta corrispondenza tra l’atto originale e la copia che in questo caso difetterebbe della necessaria

conformità all’originale.

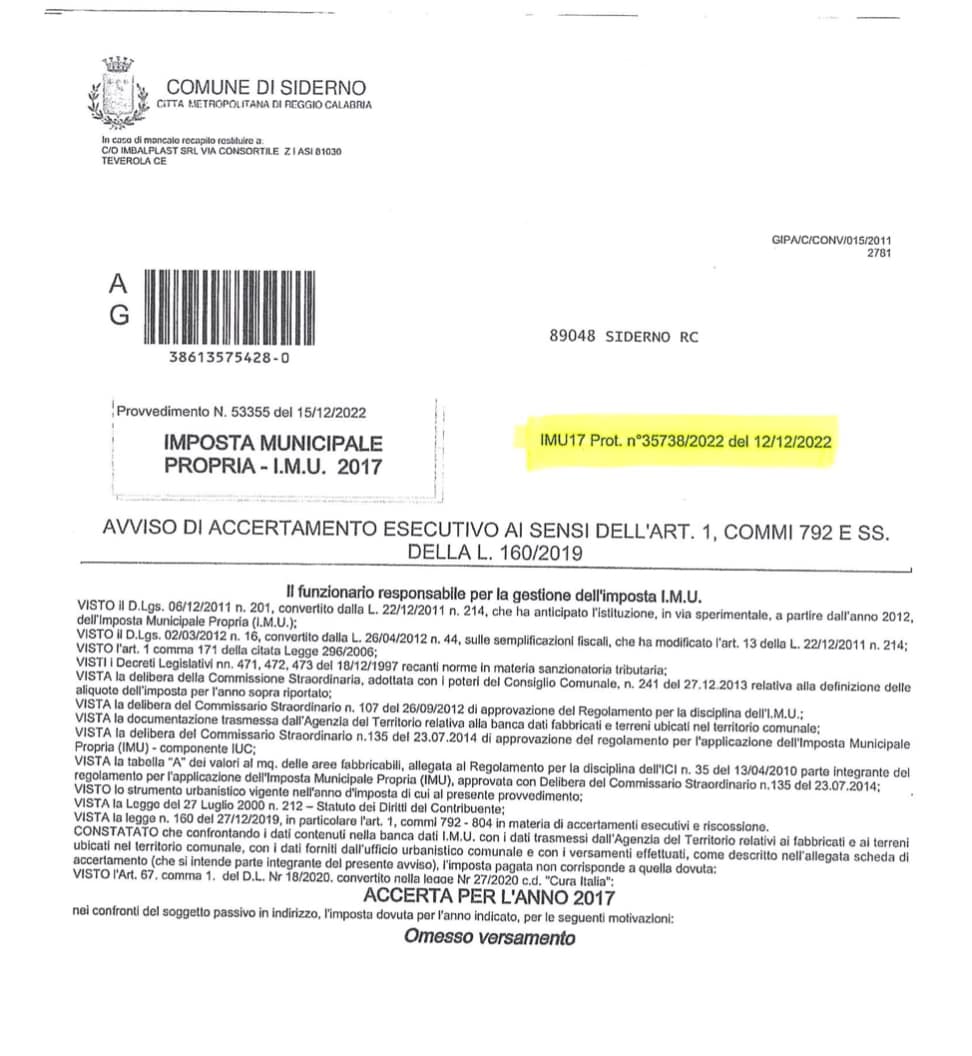

Infatti, sugli atti impositivi campeggia in modo molto evidente il numero 35738/2022 del protocollo generale del Comune di Siderno con data 12/12/2022 con a fianco il numero dello specifico provvedimento la cui data risulta successiva di almeno tre giorni.

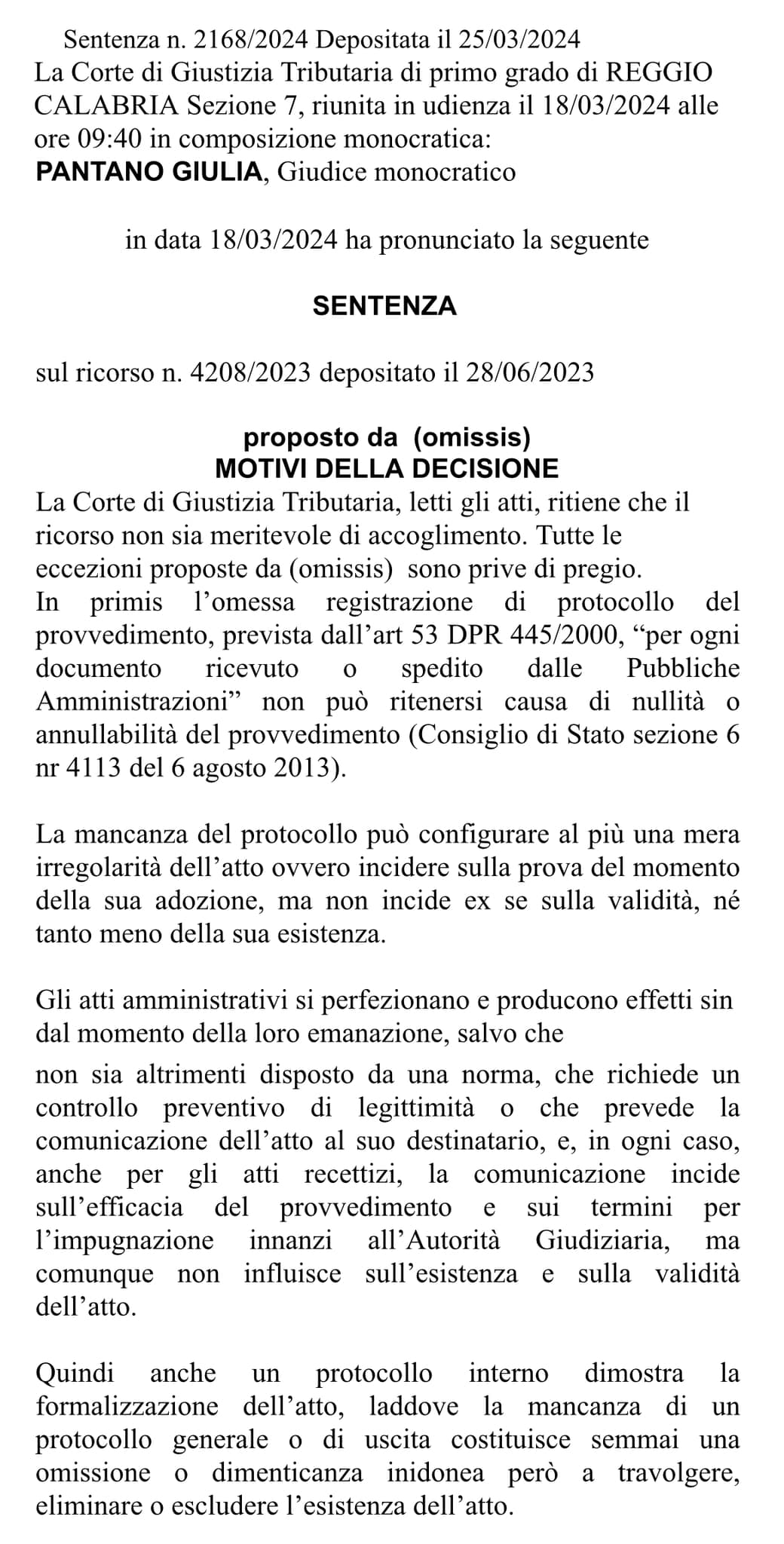

A riprova di quanto asserito alleghiamo copia di un avviso di accertamento e l’estratto di una sentenza recentemente emessa dalla corte di Giustizia Tributaria di primo grado di Reggio Calabria.

Quanto accaduto conferma quello che comunemente si dice ogni volta che si instaura un contenzioso e cioè che per vincere una causa non è sempre necessario avere ragione ma trovare un giudice che te la dia.

Inoltre e più in generale, diversi sono gli orientamenti giurisprudenziali, spesso contraddittori tra loro, seguiti dai giudici i quali, è utile ricordare, nell’applicare la legge la interpretano.

Non potremmo spiegare altrimenti come tra i tre gradi di giudizio spesso vi siano sentenze dal tenore totalmente opposto.

Vorremmo ribadire infine che il movimento Siderno2030 non ha mai detto che i tributi e le imposte comunali non vadano pagati se effettivamente dovuti e se predisposti nel pieno rispetto delle procedure e delle norme vigenti.

Inoltre è bene ricordare che il nuovo regolamento dei tributi, che ha previsto l’aumento dell’arco temporale della dilazione di pagamento concedibile ai contribuenti, è stato approvato, su proposta della Giunta Municipale, dall’intero Consiglio Comunale di Siderno e quindi anche con il voto favorevole dei gruppi di minoranza Siderno2030 e La Nostra Missione così come sempre all’unanimità è stata approvata la cosiddetta rottamazione agevolata quater.

Tuttavia, se l’esecutivo che amministra Siderno gioisce per il rigetto dei ricorsi avverso gli avvisi di accertamento IMU, piangerà per l’ultima, in ordine cronologico, sentenza del TAR di Reggio Calabria che ha accolto il ricorso di un cittadino con il quale è stato impugnato un provvedimento di diniego di una richiesta di permesso di costruire, condannando il comune anche al pagamento delle spese giudiziali.

Illuminanti, se ve ne fosse bisogno, le motivazioni della sentenza del 9 Aprile u.s. del TAR di RC, per quanto concerne il modus operandi dell’ufficio competente, certamente indirizzato dall’organo politico…

La Politica è cosa seria e non per tutti.

Non tutti infatti, nell’esercitare il mandato ricevuto dai cittadini, sono in grado di esercitarne quel ruolo, assumendo in prima persona decisioni coraggiose improntate a quei principi di equità sociale che le buone pratiche amministrative dovrebbero sempre perseguire e caricarsi sulle proprie spalle quelle responsabilità che IL Politico dovrebbe assumersi.

Siderno2030